3月的供应状况因物业类型而出现明显差异。 库存水平呈现出典型的月度增长,但与长期趋势相比,排屋和公寓类物业的库存仍明显高于过去10年的长线均值,而独立屋的库存则明显低于趋势水平。这一情况并不令人意外,因为尽管公寓类新开工量创历史新高,但去年独立屋开工量有所回落。

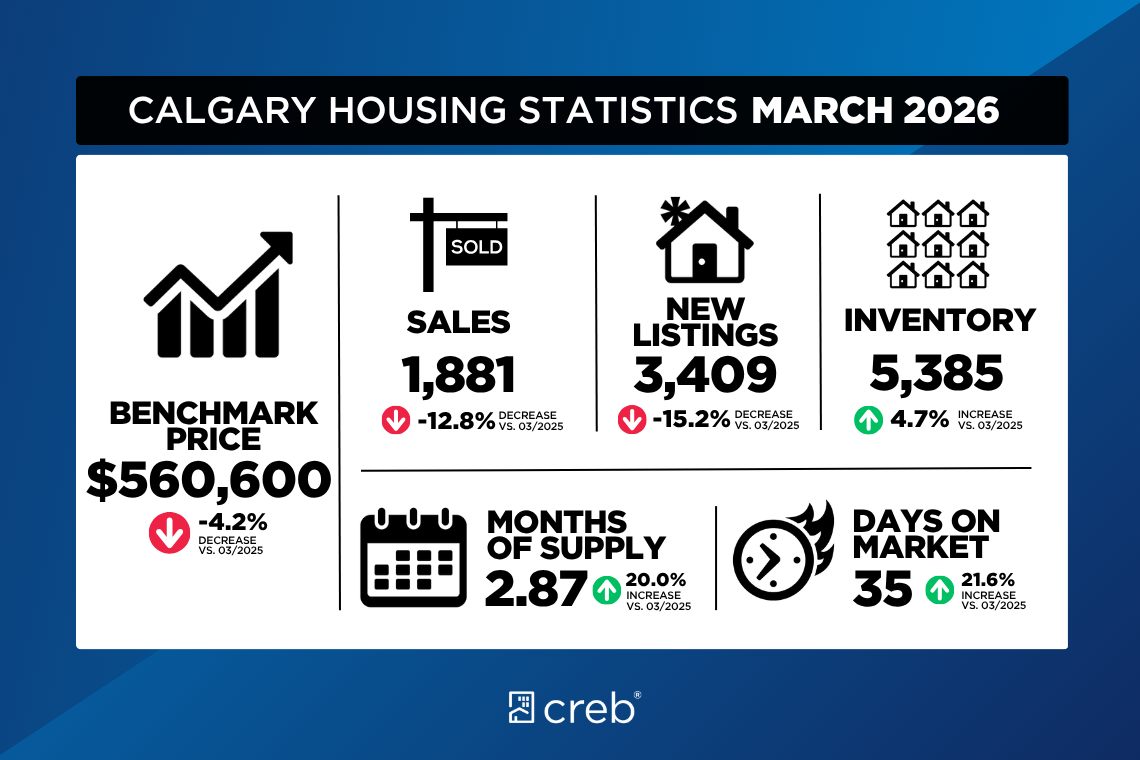

3月份换手1,881套民宅,较上月增加, 但仍比去年同期下降13%,且低于3月的长期平均水平。成交量下降主要源于公寓类物业活动的减少,原因在于供给房源增加以及移民人口放缓,使需求被分散到更广泛的房源中。同时,独立屋成交也低于长期趋势,主要由于部分城区可供选择的房源有限。

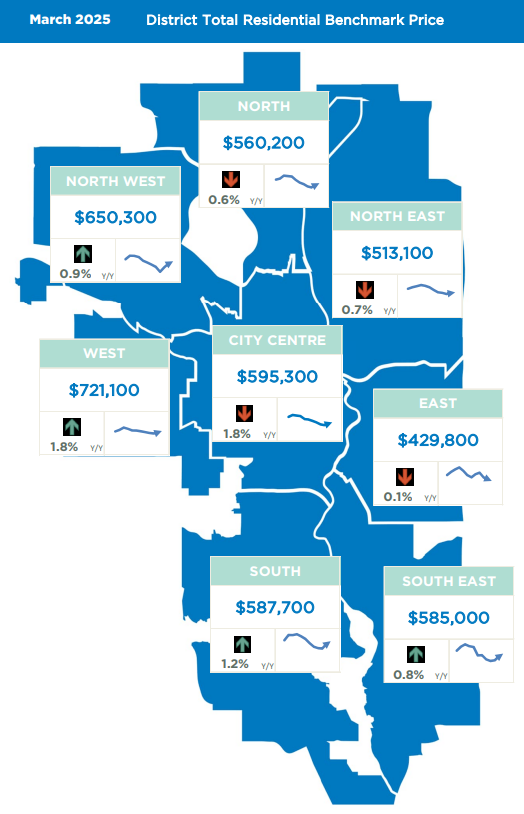

从整体住宅市场来看,随着春季市场的到来,成交量、新挂牌、库存及价格均较上月上升,市场整体处于相对平衡状态。然而,深入分析可见,不同物业类型表现差异明显:独立屋市场偏紧,而公寓市场则更有利于买方。这也推动了独立屋价格上涨,同时对公寓价格形成下行压力。全市民宅市场基准价为$565,600,较2月上涨近1%,但较去年下降超过4%。第一季度结束后,低密度住宅价格整体表现温和稳定,而公寓价格则持续下滑,较去年第四季度再下降约3%。

独立屋(Detached)

独立屋市场在所有物业类型中最为紧张。3月份共售出982套及1,614套新挂牌,成交量/新挂牌量比升至61%,库存水平与去年相近。当前库存仅略高于两个月,整体情况与去年同期类似。但各区域差异明显:西北区、西区、南区、东南区及东区房源平均在市场上的月份不足两个月;市中心及北区相对平衡;东北区则仍面临供应高于需求的问题。3月独立屋市场基准价为$741,300,比去年高点$766,600下降3%。不过,大部分区域的供应紧张仍推动价格上涨。第一季度涨幅最大的是西区,其次为市中心和南区。

半独立屋(Semi-Detached)

半独立屋成交量连续第二个月同比增长,受益于新挂牌及库存增加。当前库存可售饭馆为480套,成交193套,整体符合长期趋势,市场保持相对平衡。截至3月,市场调基准价为$686,100,比上月略升,但较去年下降约1%。不同区域价格表现仍存在差异。第一季度结束时,大部分区域价格呈上涨趋势,但除市中心、西北区和西区外,其余区域同比仍低于去年。

联排住宅(Row)

联排住宅成交量在3月继续同比下降,导致第一季度整体下降19%。第一季度成交778套,对应1,581套新挂牌,使成交量/新挂牌量比维持在50%以下,库存持续增加。3月库存达到960套,比长线均值高出25%,供应月数接近3个月。整体来看,多数区域市场相对平衡,但东北区更偏向买方市场。截至3月,全市排屋市场基准价为$423,900,与上月基本持平,但比去年下降超过6%。第一季度价格整体与上一季度相近,不同区域涨跌互现。

公寓(Apartment Condominium)

共管公寓类物业库存持续上升,3月达到1,774套,接近2008年金融危机时期的历史高位。新增供应增加,加上成交明显回落,推动二手库存持续攀升。成交量/新挂牌量比约为40%,供应接近5个月,价格上涨乏力。截至3月,公寓市场基准价为$300,300,比上月略升,但较去年下降超过9%。第一季度价格比去年第四季度下降近3%。所有区域价格均有所下跌,其中南区和北区跌幅最大,均超过4%。

独立屋市场亮点分析

独立屋市场亮点分析 趋势判断

趋势判断