2025年2月,卡尔加里房地产市场出现了显著变化,库存大幅增加,销售量有所下降。然而,尽管市场放缓,销售量仍高于长期平均水平,表明买家需求依然稳定。 - 总销售量: 1,721套(同比下降19.3%)

- 新上市房源: 2,830套(同比增长4.4%)

- 总库存: 4,145套(同比增长75.6%)

- 销售-新上市房源比: 61%(高于历史平均水平,但低于过去三年)

- 供应月份(库存/销售比): 2.41个月(较2024年2月翻倍)

- 整体住宅基准价格: $587,600(同比上涨0.9%)

尽管上市房源增加,但销售量低于2024年同期,市场正在从过去两三年的卖方市场逐步回归平衡。 |

|

独立屋(Detached)- 销售量: 765套(同比下降20%)

- 新上市房源: 1,265套(同比增长6%)

- 库存: 1,698套(同比增长61%)

- 市场基准价格: $760,500(同比上涨5.1%)

- 供应月份: 2.22个月

独立屋销售量大幅下降,但库存增加,市场趋于平衡。价格仍保持增长,其中市中心(+7.8%)和南区(+6.5%)涨幅较大。

半独立屋(Semi-Detached)- 销售量: 165套(同比下降14%)

- 新上市房源: 240套(同比增长7%)

- 库存: 326套(同比增长46%)

- 市场基准价格: $683,500(同比上涨6.9%)

- 供应月份: 1.98个月

双拼别墅销售下降,但新上市房源增加,库存也有所上升。价格上涨,其中市中心(+8%)和南区(+8.3%)涨幅较为明显。

排屋(Row/Townhouses)- 销售量: 318套(同比下降9%)

- 新上市房源: 473套(同比增长4%)

- 库存: 655套(同比增长113%)

- 市场基准价格: $446,800(同比上涨2.8%)

- 供应月份: 2.06个月

尽管销售量有所下降,但联排别墅市场仍高于长期平均水平。东区价格涨幅最大,达到12%,而库存较去年大幅增长。

共管公寓(Apartments)- 销售量: 473套(同比下降26%)

- 新上市房源: 852套(同比增长2%)

- 库存: 1,466套(同比增长90%)

- 市场基准价格: $334,200(同比上涨4.0%)

- 供应月份: 3.10个月

公寓市场销售下降最明显,但库存大幅增加,使得供应水平创下历史新高。不过,价格仍有所上涨,西区涨幅最大,达到8%。 |

|

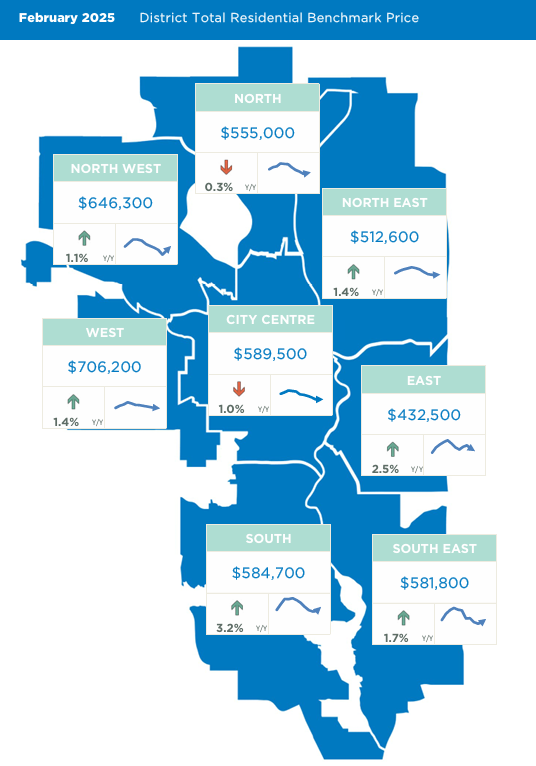

| 地区 | 基准价格 | 同比变化 |

|---|

| 东区 | $432,500 | +3.2% |

| 东南区 | $581,800 | +3.2% |

| 南区 | $584,700 | +1.7% |

| 西区 | $706,200 | +1.4% |

| 东北区 | $512,600 | +1.4% |

| 西北区 | $646,300 | +1.1% |

| 北区 | $555,000 | +0.3% |

| 市中心 | $589,500 | -1.0% |

其中,东区房价涨幅最高,而市中心价格小幅下降。

卡尔加里周边城镇

Airdrie

Airdrie整体市场在2月份的大致走势与其长期平均水平相符,销售量下降,而新挂牌和库存水平上升至该月份的典型水平。销售量下降了近9%,至123套,而新挂牌数量增长了近23%,达到225套。销售下降与新挂牌增加的叠加效应,使库存量比去年翻了一倍多,增至345套。因此,供应月份上升至近三个月,这一水平也符合长期平均值,并且是自疫情前以来市场上见到的最高水平。2月份的市场基准价格与上月基本持平,仍低于秋季时的水平,为$537,600,但比去年同期高出1.6%。

Cochrane

2月份的销售量达到75套,新挂牌数量达到126套,均较去年同期有所增加,并高于该市场的长期平均水平。库存同比增长超过48%,达到196套,为自2021年春季以来任何月份的最高水平,但仍低于Cochrane市场2月份的长期平均水平。库存的增加使供应月份回升至2.6个月,这是自疫情以来的最高水平,但仍远低于该月份的历史水平。相对紧张的市场环境支持了价格接近夏季创下的历史高位,2月份的市场基准价格同比上涨超过5%,达到$577,100。

Okotoks

2月份的销售量同比下降4%,至45套,但仍符合该月份的长期平均水平。新挂牌数量较2024年增长7%,达到60套,但仍远低于2月份的典型水平。库存回升至69套,比2024年增长19%,但与新挂牌一样,仍明显低于该月份的历史水平。较低的库存水平也使供应月份维持在仅1.5个月,远低于2月份通常的水平。尽管市场条件紧张,但本月的市场基准价格与1月份基本持平,仅比2024年高出不到1%。

-Jesus loves you-

-Invite God Into Your Situation-

Comments:

Post Your Comment: