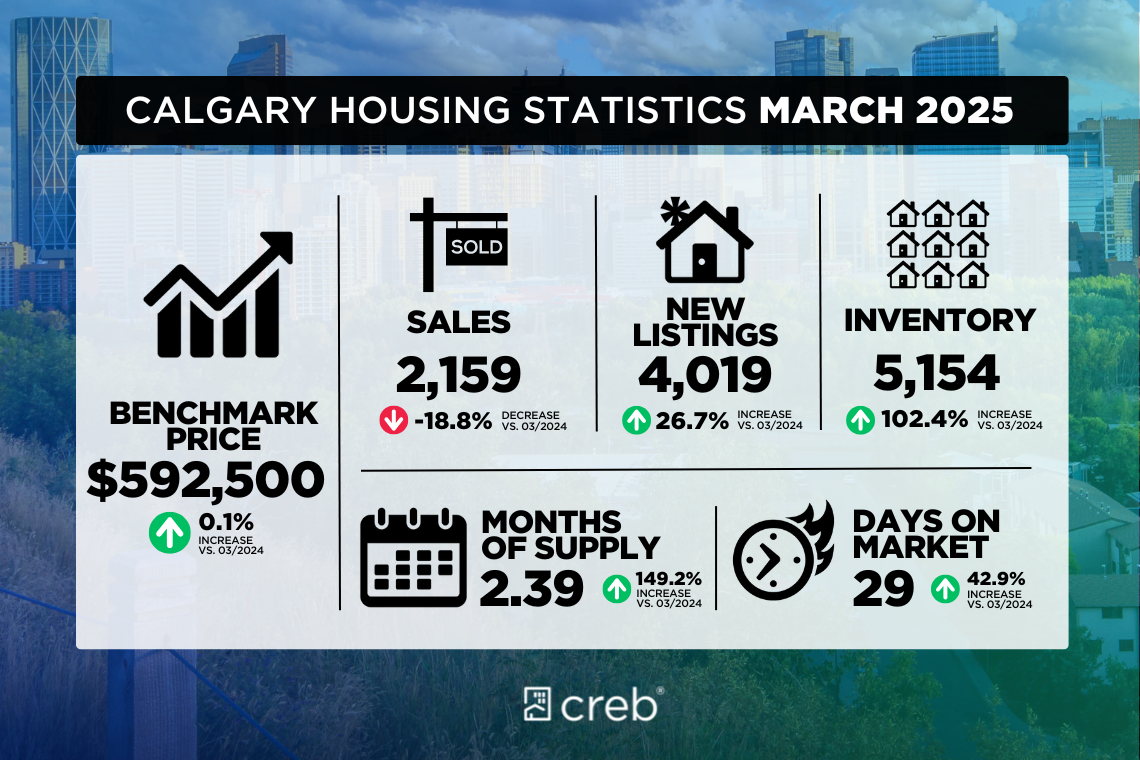

持续的经济不确定性,由关税威胁推动,已影响消费者信心,并对 3 月份的房地产活动造成冲击。销量同比下降 19%,总计 2,159 套。所有房产类型的销售均有所放缓,其中公寓住宅类别的跌幅最为明显。

“考虑到当前的不确定性,销售回落并不令人意外,”CREB® 首席经济学家 Ann-Marie Lurie 表示。“然而,值得注意的是,尽管销量下降,但仍然高于 2015 年至 2020 年期间的水平,当时我们的经济面临重大挑战和大量就业流失。尽管如此,需求的放缓伴随着新增房源的增长和库存的上升,使市场在连续四年卖方占优后逐步恢复平衡。”

3 月份新上市房源超过 4,000 套,使销售与新上市房源的比例降至 54%,这一水平足以支持库存进一步增加。住宅总库存达到 5,154 套,供应月数上升至 2.4 个月。尽管这一变化与去年相比较为显著,但由于所有房产类型和价格范围内的供应仍然有限,目前市场状况在买卖双方之间表现出更好的平衡。然而,市场状况仍然因地理位置、价格区间和房产类型的不同而有所差异。

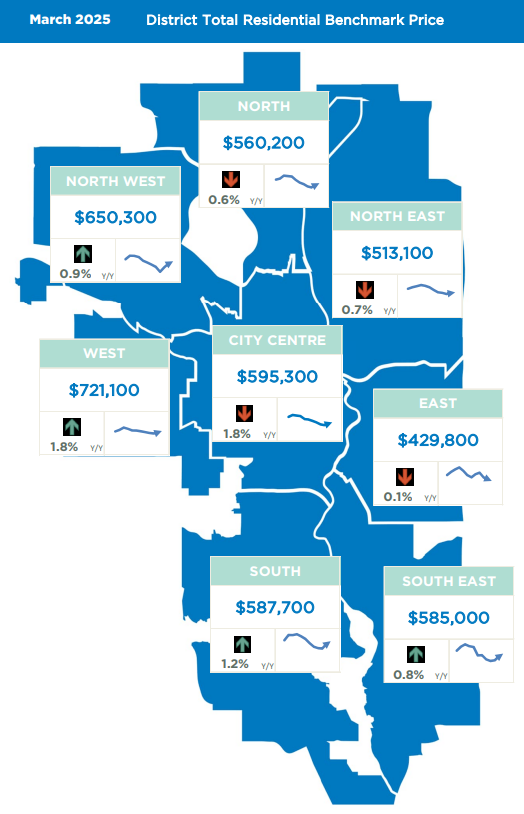

供应的改善减轻了房价上涨的压力,此前四年房价涨幅较大。3 月份,住宅基准价格达到 $592,500 ,与上个月及去年 3 月的价格基本持平。独立屋和半独立屋的价格仍然维持在历史最高水平,并持续上涨,而公寓和联排别墅的价格则略低于去年的峰值水平。

独立屋(Detached)

3 月份,独立屋销售总计 1,035 套,同比下降 10%。尽管销售下滑,但新增房源有所增加,推动库存较去年极低水平有所回升。相比销售的供应改善,使供应月数上升至略高于 2 个月,相较于去年春季不到 1 个月的水平,这是一个显著改善。然而,对于 70 万以下的房源,供应月数仍然紧张,低于 2 个月。对于 80 万以上的房源,市场正在逐步向更平衡的状态转变。

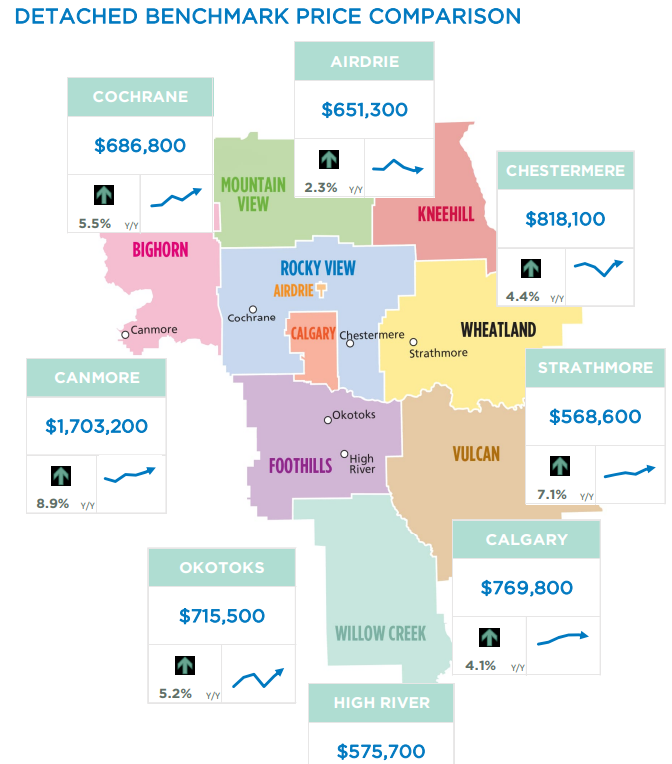

3 月份独立屋的基准价格达到 $769,800 ,较上月有所增长,并比去年同期高出 4% 以上。供应有限仍然支撑着独立屋价格的上涨,尽管涨幅相较去年两位数的增长有所放缓。其中,市中心的价格涨幅最为显著。

半独立屋(Semi-Detached)

3 月份销售放缓,相比去年同期下降,导致第一季度销量同比下降 11%。销售下降的同时,新上市房源增加。今年前两个月市场仍然相对紧张,但 3 月份新上市房源的增长使库存进一步提升,供应月数上升至 2.2 个月,这是自 2022 年底以来的最高月度水平。

市场向更平衡的状态转变,使得价格增长速度放缓。然而,3 月份市场基准价格达到 $691,900 ,仍比去年同期高出 5% 以上,并超过去年 7 月创下的未调整峰值。全市范围内均出现同比增长,其中市中心和西区涨幅最大。

联排别墅(Row)

3 月份新上市房源大幅增加,达到 697 套。同时,销售量为 400 套,导致销售与新上市房源比例下降,库存水平较去年有所上升。3 月份库存量达到 826 套,高于长期趋势,但仍未达到疫情前的高点。所有价格范围的供应均有所改善,东北区、北区和东南区的增长尤为显著。与其他房产类型一样,库存相对销售的增长使市场向更平衡的状态转变,尤其是 50 万以上的联排别墅。这也减缓了房价的上行压力。3 月份市场基准价格为 $454,000 ,比去年同期高 2%,但仍比去年 6 月的峰值低近 4%。

公寓(Apartment Condominium)

第一季度结束后,与其他房产类型相比,公寓销售同比下降幅度最大。然而,去年公寓市场创下历史新高,而今年 3 月的 1,383 套销售量仍然远高于长期趋势。尽管需求相对较强,但新增房源的大幅增长导致销售与新上市房源比例降至 50% 以下,并推动库存上升。截至 3 月,公寓库存量达到 1,710 套,使供应月数上升至略高于 3 个月。虽然供应月数较过去三年的极低水平有所上升,但仍远低于 2015 年至 2020 年间的 6 个月平均水平。

尽管如此,供应的增加放缓了价格增长速度。3 月份市场基准价格为 $336,100 ,与上月持平,比去年同期高近 3%。尽管同比有所增长,价格仍低于去年 8 月创下的峰值。各个区域价格均未达到峰值,其中北区和东北区的降幅最大。

周边区域市场情况(Regional Market Facts)

Airdrie

3 月份,Airdrie共售出 160 套房屋,第一季度销售总量为 395 套,比去年同期下降 11%。销售下滑的同时,新上市房源有所增加,导致 3 月份销售与新上市房源比例降至 57%,推动库存进一步上升。去年同期,市场供应极为有限,而今年 3 月的库存量达到 398 套,远高于去年的 164 套,供应月数达到 2.5 个月,使市场向更平衡的状态转变。市场逐步摆脱卖方市场的影响,缓解了房价上涨压力。3 月份独立屋基准价格为 $651,300 ,高于上月,并比去年同期上涨超过 2%。最近的价格上涨缩小了与 2024 年 6 月峰值 $657,400 之间的差距。

Cochrane

3 月份,Cochrane的销售与去年同期保持一致。第一季度结束后,销售水平略高于去年同期,并远高于长期平均水平。新上市房源有所增加,但由于销售保持较高水平,销售与新上市房源比例仍维持在 67%,库存增长速度较其他地区有所放缓。3 月份库存量达到 213 套,高于去年同期的低水平,但与长期趋势一致。库存的改善和稳定的销售使供应月数逐步向更平衡的状态发展,尤其是相较过去四年。市场的变化放缓了房价上涨速度。3 月份独立屋基准价格达到$686,800,较上月增长,并比去年同期上涨超过 5%。尽管房价涨幅放缓,但 3 月份的价格已创下Cochrane市场的新高。

Okotoks

今年前三个月,Okotoks的房屋销售总计 129 套,低于去年同期的 155 套。新上市房源有所改善,但销售与新上市房源比例仍高于 60%,库存仍处于极低水平。3 月份,市场库存仅有 96 套,而销售量为 53 套,供应月数仍低于 2 个月,推动房价继续上涨。尽管价格增幅较去年放缓,3 月份独立屋的基准价格达到 $715,500,创下新的基准价格纪录,并比去年同期高出 5% 以上。

Comments:

Post Your Comment: